📌 相关文章

- 移动平均线 python (1)

- 移动平均线 python 代码示例

- 移动平均线 - R 编程语言(1)

- 移动平均线 - R 编程语言代码示例

- numpy 移动平均线 - Python (1)

- 如何在Python中计算移动平均线?(1)

- 如何在Python中计算移动平均线?

- numpy 移动平均线 - Python 代码示例

- python 绘制移动平均线 - Python (1)

- python 绘制移动平均线 - Python 代码示例

- python scipy 移动平均线 - Python (1)

- 如何计算 R 中的指数移动平均线?(1)

- 如何计算 R 中的指数移动平均线?

- python scipy 移动平均线 - Python 代码示例

- 如何在Python中计算指数移动平均线?

- 指数移动平均线公式 (1)

- 寻找简单移动平均线的程序 |第 2 组

- 程序寻找简单的移动平均线

- 寻找简单移动平均线的程序 |第 2 组(1)

- 指数移动平均线公式 - 无论代码示例

- 创建 50 天和 100 天移动平均线 python (1)

- 创建 50 天和 100 天移动平均线 python 代码示例

- Python时间序列(1)

- Python时间序列

- 时间序列Python库(1)

- 时间序列Python库

- python移动平均时间序列 - Python(1)

- python移动平均时间序列 - Python代码示例

- 时间序列-编程语言

📜 时间序列-移动平均线

📅 最后修改于: 2020-12-10 06:25:01 🧑 作者: Mango

对于固定的时间序列,移动平均模型将时间“ t”处的变量值视为来自其前“ q”个时间步长的残差线性函数。通过将时间“ t”处的值与先前值的移动平均值进行比较,可以计算出残余误差。

数学上可以写成-

$$ y_ {t} = c \:+ \:\ epsilon_ {t} \:+ \:\ theta_ {1} \:\ epsilon_ {t-1} \:+ \:\ theta_ {2} \:\ epsilon_ {t-2} \:+ \:… +:\ theta_ {q} \:\ epsilon_ {tq} \:$$

其中“ q”是移动平均趋势参数

$ \ epsilon_ {t} $是白噪声,并且

$ \ epsilon_ {t-1},\ epsilon_ {t-2} … \ epsilon_ {tq} $是先前时间段的误差项。

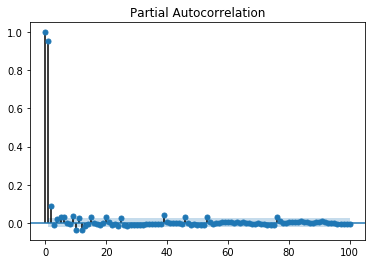

可以使用多种方法来校准“ q”的值。找到“ q”的合适值的一种方法是绘制局部自相关图。

部分自相关图显示了变量在先前时间步长上与自身之间的关系,其中间接相关性已删除,这与自相关图显示了直接相关性和间接相关性不同,让我们来看一下“温度”变量的样子数据。

显示PACP

在[143]中:

from statsmodels.graphics.tsaplots import plot_pacf

plot_pacf(train, lags = 100)

plt.show()

以与相关图相同的方式读取部分自相关。