将带有日期列的 DataFrame 转换为 R 中的时间序列对象

在本文中,我们将讨论如何在 R 编程语言中将带有日期列的数据帧转换为时间序列对象。

时间序列对象是一系列数据点,其中每个数据点都与时间戳相关联。例如, 是股票在不同时间点的股票价格。时间序列的数据存储在称为时间序列对象的 R 对象中。这些也称为 xts / zoo 对象。

要将具有日期列的给定数据帧转换为时间序列对象,用户首先需要导入并加载xts包。

句法:

install.packages(“xts”)

library(“xts”)

然后用户需要使用所需的参数调用 xts()函数调用此函数的主要需要是在 R 语言中创建时间序列对象,最后使用 is.xts()函数我们将符合R 语言中由 xts()函数创建的时间序列对象。

xts()函数基本上用作创建可扩展时间序列对象的构造函数。

Syntax:

xts(x = NULL, order.by = index(x), frequency = NULL, unique = TRUE, tzone = Sys.getenv(“TZ”), …)

Parameters:

- x:-an object containing the time series data

- order.by:-a corresponding vector of unique times/dates – must be of a known time-based class.

- frequency:-numeric indicating the frequency of order.

- unique:-should index be checked for unique time-stamps?

- tzone:-time zone of series. This is ignored for Date indices

- …:-additional attributes to be added.

例子:

R

library("xts")

gfg_date <- data.frame(date = c("2004-05-07","2005-10-12",

"2011-11-11","2020-11-11",

"2021-12-11"),val=c(1,2,3,4,5))

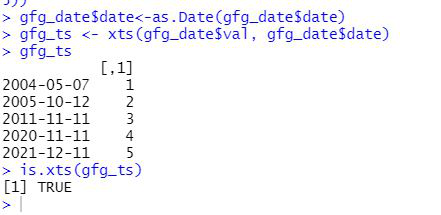

gfg_date$date<-as.Date(gfg_date$date)

gfg_ts <- xts(gfg_date$val, gfg_date$date)

gfg_ts

is.xts(gfg_ts)输出: