📌 相关文章

- 使用蒙特卡洛估算Pi的值

- 模拟

- 模拟(1)

- 模拟流java(1)

- 模拟和数字(1)

- 模拟和数字

- 模拟流java代码示例

- 什么是模拟 (1)

- 模拟到模拟转换(调制)(1)

- 模拟到模拟转换(调制)

- 在Python中模拟事件(1)

- 在Python中模拟事件

- 什么是模拟 - 任何代码示例

- d3 力模拟 - Javascript (1)

- 模拟 javascript 函数 - Javascript (1)

- 设置模拟服务器(1)

- 设置模拟服务器

- 门|门模拟 2017 |问题 6(1)

- 门|门模拟 2017 |问题 8

- 门|门模拟 2017 |问题 3

- 门|门模拟 2017 |问题 3(1)

- 门|门模拟 2017 |问题 8(1)

- 门|门模拟 2017 |问题2(1)

- 门|门模拟 2017 |问题 4

- 门|门模拟 2017 |问题 9(1)

- 门|门模拟 2017 |问题 7(1)

- 门|门模拟 2017 |问题 1

- 门|门模拟 2017 |问题 6

- 门|门模拟 2017 |问题 5(1)

📜 蒙特卡洛模拟

📅 最后修改于: 2020-11-23 04:15:11 🧑 作者: Mango

蒙特卡罗模拟是一种计算机化的数学技术,用于基于一些已知的数值实验分布生成随机样本数据。该方法适用于风险定量分析和决策问题。此方法供金融,项目管理,能源,制造,工程,研发,保险,石油和天然气,运输等各种领域的专业人员使用。

这种方法最初是由从事原子弹研究的科学家于1940年使用的。这种方法可用于需要估算和不确定性决定的情况下,例如天气预报。

蒙特卡罗模拟─重要特征

以下是蒙特卡洛方法的三个重要特征-

- 其输出必须生成随机样本。

- 必须知道其输入分布。

- 执行实验时必须知道其结果。

蒙特卡罗模拟─优势

- 易于实现。

- 使用计算机为数字实验提供统计采样。

- 提供数学问题的近似解决方案。

- 可用于随机问题和确定性问题。

蒙特卡罗模拟─缺点

-

由于需要生成大量采样才能获得所需的输出,因此非常耗时。

-

此方法的结果仅是真实值的近似值,而不是精确值。

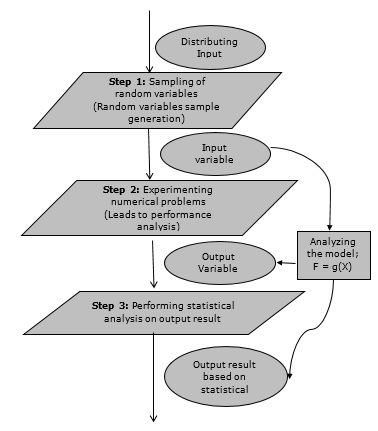

蒙特卡罗模拟法─流程图

下图显示了蒙特卡洛模拟的一般流程图。