Julia 中的逻辑回归

顾名思义,逻辑回归在功能上完全相反。逻辑回归基本上是机器学习中用于二元分类的预测算法。它预测类的概率,然后根据预测变量的值对其进行分类。

逻辑回归中的因变量(y)是二进制的,有 2 个可能的值 0 或 1。例如:如果我们要检查邮件是否是垃圾邮件。然后 y 将具有值 - 1 表示垃圾邮件,0 表示非垃圾邮件。

逻辑回归在某些方面类似于线性回归,只是在线性回归中y是一个连续变量,而在逻辑回归中y需要介于0和1之间。因为,y只是预测值,预测值只是y 的概率等于 1, P(y = 1) 。

我们知道,线性回归方程:

现在,我们知道这个方程产生了一个连续的 y 值。为了将 y 的预测值限制在 0 – 1 范围内,我们应用了 sigmoid函数。 sigmoid函数是,

由上式计算 y 的值,然后代入线性回归方程,我们得到:

因此,我们最终得到了逻辑回归的方程。使用这个方程,我们可以找到当 x 的值已知时 y 的概率值。在上述等式中,b 0是截距,b 1是所有 x 值的斜率矩阵。统称为回归系数。

要了解更多信息,我将以流失建模数据为例,这是一个众所周知的数据集,可根据许多特征预测客户是否流失。让我们从 Julia 开始。

步骤 1:导入包

在这一步中,我们将导入我们将使用的所有必需的包。如果您错过任何包,请不要害怕,您绝对可以同时添加它。

Julia

# Import the packages

import Pkg;

Pkg.add("Lathe")

using Lathe

import Pkg;

Pkg.add("DataFrames")

using DataFrames

import Pkg;

Pkg.add("Plots")

using Plots;

import Pkg;

Pkg.add("GLM")

using GLM

import Pkg;

Pkg.add("StatsBase")

using StatsBase

import Pkg;

Pkg.add("MLBase")

using MLBase

import Pkg;

Pkg.add("ROCAnalysis")

using ROCAnalysis

import Pkg;

Pkg.add("CSV")

using CSV

println("Successfully imported the packages!!")Julia

# Load the data

df = DataFrame(CSV.File("churn modelling.csv"))

first(df, 5)Julia

# Summary of dataframe

println(size(df))

describe(df)Julia

select!(df, Not([:RowNumber, :CustomerId, :Surname, :Geography, :Gender]))

first(df, 5)Julia

# Train test split

using Lathe.preprocess: TrainTestSplit

train, test = TrainTestSplit(df, .75);Julia

# Train logistic regression model

fm = @formula(Exited ~ CreditScore + Age + Tenure +

Balance + NumOfProducts + HasCrCard +

IsActiveMember + EstimatedSalary)

logit = glm(fm, train, Binomial(), ProbitLink())Julia

# Predict the target variable on test data

prediction = predict(logit, test)Julia

# Converting probability score to classes

prediction_class = [if x < 0.5 0 else 1 end for x in prediction];

prediction_df = DataFrame(y_actual = test.Exited,

y_predicted = prediction_class,

prob_predicted = prediction);

prediction_df.correctly_classified = prediction_df.y_actual .== prediction_df.y_predictedJulia

# Finding the Accuracy Score

accuracy = mean(prediction_df.correctly_classified)Julia

# confusion matrix

confusion_matrix = MLBase.roc(prediction_df.y_actual,

prediction_df.y_predicted)输出:

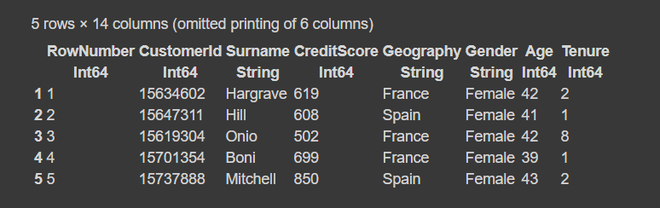

Successfully imported the packages!!第 2 步:加载数据集

要读取数据,我们使用CSV.file函数,然后使用DataFrame函数将其转换为数据框。

朱莉娅

# Load the data

df = DataFrame(CSV.File("churn modelling.csv"))

first(df, 5)

输出:

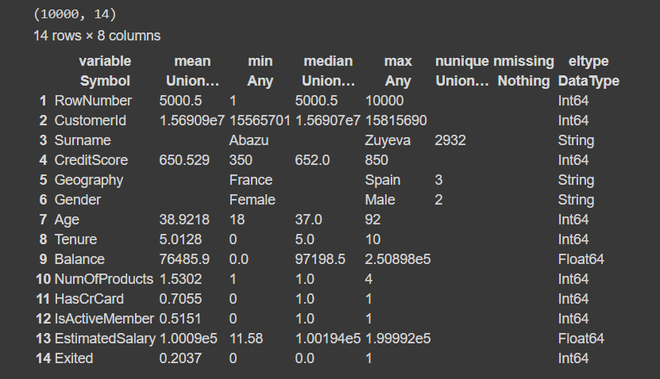

第 3 步:数据框摘要

朱莉娅

# Summary of dataframe

println(size(df))

describe(df)

输出:

在这种情况下,因变量 y 是最后一列('Exited') 。第一列只是行号,第二列的变量是预测变量或自变量。此外,我们的数据集大小为10,000 行和 14 列。从摘要中,我们发现数据集没有缺失值或空值。列名中没有任何空格或特殊字符,因此我们可以毫无问题地更进一步。

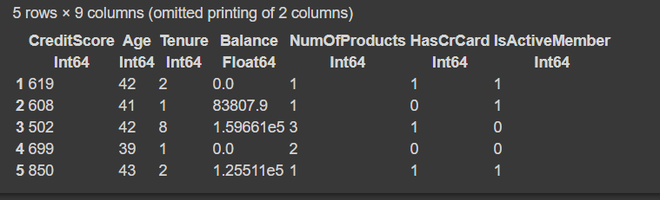

朱莉娅

select!(df, Not([:RowNumber, :CustomerId, :Surname, :Geography, :Gender]))

first(df, 5)

输出:

第 4 步:将数据拆分为训练集和测试集。

朱莉娅

# Train test split

using Lathe.preprocess: TrainTestSplit

train, test = TrainTestSplit(df, .75);

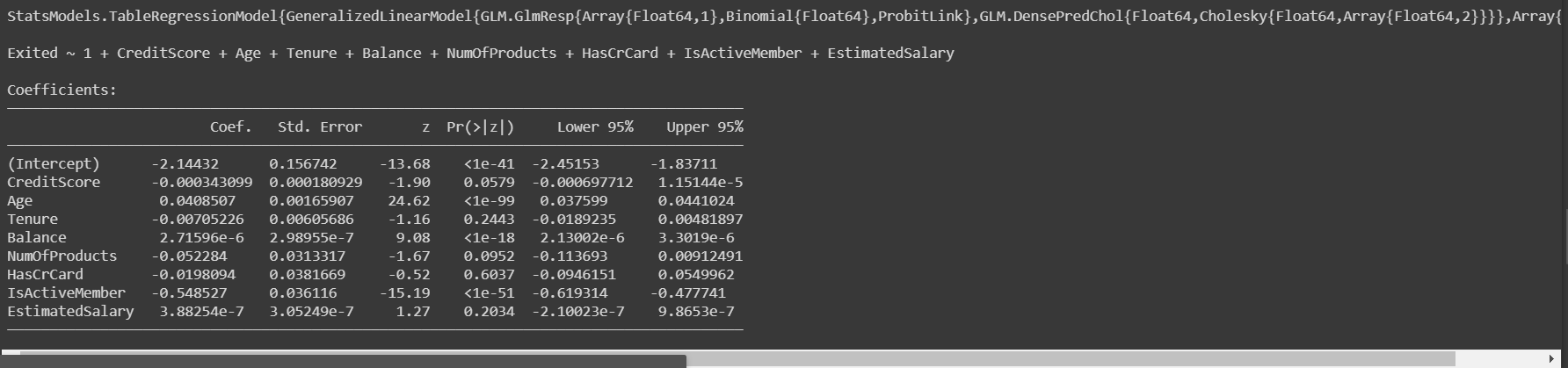

第 5 步:建立我们的 Logistic 回归模型。

我们使用glm函数进行逻辑回归。

朱莉娅

# Train logistic regression model

fm = @formula(Exited ~ CreditScore + Age + Tenure +

Balance + NumOfProducts + HasCrCard +

IsActiveMember + EstimatedSalary)

logit = glm(fm, train, Binomial(), ProbitLink())

输出:

一旦我们建立了我们的模型并对其进行了训练,我们将在测试数据上评估模型以查看其工作的准确性。

第 6 步:模型预测和评估

朱莉娅

# Predict the target variable on test data

prediction = predict(logit, test)

输出:

glm 模型为我们提供了第 1 类的概率分数。在获得概率分数后,我们需要根据阈值分数将其分类为 0 或 1。通常,阈值被认为是 0.5。

借助上面的代码,我们得到了概率分数。现在,让我们将它们转换为 0 或 1 类。对于概率 > 0.5 将被赋予 1 类,否则为 0。

朱莉娅

# Converting probability score to classes

prediction_class = [if x < 0.5 0 else 1 end for x in prediction];

prediction_df = DataFrame(y_actual = test.Exited,

y_predicted = prediction_class,

prob_predicted = prediction);

prediction_df.correctly_classified = prediction_df.y_actual .== prediction_df.y_predicted

输出:

在预测我们测试数据的类别之后,下一步是通过分析准确性来评估模型。

步骤 7:计算模型的准确度

准确率是指我们的模型正确预测的类别总数。

朱莉娅

# Finding the Accuracy Score

accuracy = mean(prediction_df.correctly_classified)

输出:

0.7996820349761526因此,我们的模型产生了大约 80% 的准确率,这是一个很好的分数。现在,为了更好地了解准确性,我们分析了混淆矩阵。

第 8 步:混淆矩阵

混淆矩阵只是评估任何分类模型性能的另一种方式。

朱莉娅

# confusion matrix

confusion_matrix = MLBase.roc(prediction_df.y_actual,

prediction_df.y_predicted)

输出:

ROCNums{Int64}

p = 523

n = 1993

tp = 69

tn = 1943

fp = 50

fn = 454上面的输出告诉我们,由于类别不平衡,我们的模型将最大观察值分类为 0 类。这就是 80% 中等准确率的原因。