使用Python从零开始实现岭回归

先决条件:

- 线性回归

- 梯度下降

介绍:

岭回归(或 L2 正则化)是线性回归的一种变体。在线性回归中,它最小化残差平方和(或 RSS 或成本函数)以尽可能完美地拟合训练示例。成本函数也由J表示。

线性回归的成本函数:

这里, h(x (i) )表示用于预测的假设函数。 y (i)表示第 i 个示例的目标变量的值。

m是给定数据集中训练示例的总数。

线性回归平等地对待所有特征并找到无偏权重以最小化成本函数。这可能会出现过度拟合的问题(或者模型在新数据上表现不佳)。线性回归也不能处理共线数据(共线性是指特征高度相关的事件)。简而言之,线性回归是一个具有高方差的模型。所以,岭回归来救场了。在岭回归中,线性回归的成本函数中增加了 l2 惩罚(权重大小的平方)。这样做是为了使模型不会过度拟合数据。岭回归的修正成本函数如下:

![$\frac{1}{m}\left[\sum_{i=1}^{m}\left(y^{(i)}-h\left(x^{(i)}\right)\right)^{2}+\lambda \sum_{j=1}^{n} w_{j}^{2}\right]$](https://mangodoc.oss-cn-beijing.aliyuncs.com/geek8geeks/Implementation_of_Ridge_Regression_from_Scratch_using_Python_1.png "由 QuickLaTeX.com 渲染")

这里, w j表示第 j 个特征的权重。

n是数据集中的特征数。

数学直觉:

在其成本函数的梯度下降优化过程中,添加l2惩罚项导致模型的权重降低到零或接近零。由于权重的惩罚,我们的假设变得更简单、更通用,并且不太容易过度拟合。所有权重都减少了相同的因子 lambda。我们可以通过超参数 lambda 来控制正则化的强度。

调整 lambda 值的不同情况。

- 如果 lambda 设置为 0,岭回归等于线性回归

- 如果 lambda 设置为无穷大,则所有权重都缩小为零。

所以,我们应该将 lambda 设置在 0 和无穷大之间。

从头开始实施:

此实现中使用的数据集可以从链接下载

它有 2 列——“ YearsExperience ”和“ Salary ”,用于一家公司的 30 名员工。因此,在此,我们将训练一个岭回归模型来学习每个员工的工作年限与他们各自的薪水之间的相关性。一旦模型训练好,我们就可以根据员工多年的经验来预测他的薪水。

代码:

# Importing libraries

import numpy as np

import pandas as pd

from sklearn.model_selection import train_test_split

import matplotlib.pyplot as plt

# Ridge Regression

class RidgeRegression() :

def __init__( self, learning_rate, iterations, l2_penality ) :

self.learning_rate = learning_rate

self.iterations = iterations

self.l2_penality = l2_penality

# Function for model training

def fit( self, X, Y ) :

# no_of_training_examples, no_of_features

self.m, self.n = X.shape

# weight initialization

self.W = np.zeros( self.n )

self.b = 0

self.X = X

self.Y = Y

# gradient descent learning

for i in range( self.iterations ) :

self.update_weights()

return self

# Helper function to update weights in gradient descent

def update_weights( self ) :

Y_pred = self.predict( self.X )

# calculate gradients

dW = ( - ( 2 * ( self.X.T ).dot( self.Y - Y_pred ) ) +

( 2 * self.l2_penality * self.W ) ) / self.m

db = - 2 * np.sum( self.Y - Y_pred ) / self.m

# update weights

self.W = self.W - self.learning_rate * dW

self.b = self.b - self.learning_rate * db

return self

# Hypothetical function h( x )

def predict( self, X ) :

return X.dot( self.W ) + self.b

# Driver code

def main() :

# Importing dataset

df = pd.read_csv( "salary_data.csv" )

X = df.iloc[:, :-1].values

Y = df.iloc[:, 1].values

# Splitting dataset into train and test set

X_train, X_test, Y_train, Y_test = train_test_split( X, Y,

test_size = 1 / 3, random_state = 0 )

# Model training

model = RidgeRegression( iterations = 1000,

learning_rate = 0.01, l2_penality = 1 )

model.fit( X_train, Y_train )

# Prediction on test set

Y_pred = model.predict( X_test )

print( "Predicted values ", np.round( Y_pred[:3], 2 ) )

print( "Real values ", Y_test[:3] )

print( "Trained W ", round( model.W[0], 2 ) )

print( "Trained b ", round( model.b, 2 ) )

# Visualization on test set

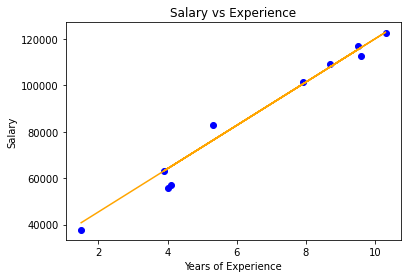

plt.scatter( X_test, Y_test, color = 'blue' )

plt.plot( X_test, Y_pred, color = 'orange' )

plt.title( 'Salary vs Experience' )

plt.xlabel( 'Years of Experience' )

plt.ylabel( 'Salary' )

plt.show()

if __name__ == "__main__" :

main()

输出:

Predicted values [ 40831.44 122898.14 65078.42]

Real values [ 37731 122391 57081]

Trained W 9325.76

Trained b 26842.8

可视化

注意:岭回归会导致降维,这使其成为计算高效的模型。